Менеджер - главное звено в развитии экономики на макро- и микроуровнях. Инвестиции в менеджмент - одна из главных задач в развитии росийского предпринимательства.

Разделы

В современном понимании менеджер - это руководитель или управляющий, занимающий постоянную должность и наделенный полномочиями в области принятия решений.

В современном понимании менеджер - это руководитель или управляющий, занимающий постоянную должность и наделенный полномочиями в области принятия решений.

Принципы и функции контролинга для целей антикризисного управления

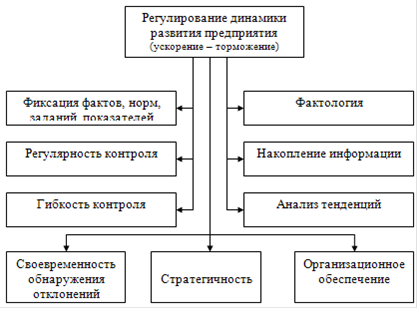

Особенность контролинга как типа управления наиболее ярко проявляется в его принципах и функциях. Принципы - это правила, в соответствии с которыми осуществляется управление [12, с. 202]. Контролинг подчиняется всем принципам управления. В то же время его специфика находит отражение в собственных принципах, представленных на рисунке 1.2. Принцип регулирования динамики развития предприятия, то есть ускорение или торможение различных процессов на предприятии. Одни процессы требуют ускорения, другие, наоборот, торможения. Сочетание первого и второго - важнейшая задача контролинга, который и предназначен распознавать и выявлять положительные и отрицательные тенденции, возможности влиять на них соответствующим образом.

Рисунок 1.2 - Основные принципы контролинга

Принцип фиксации фактов, норм, заданий, показателей. Без фиксации или документального оформления невозможны сравнение и обоснование тенденций, анализ их истоков и причин. В современном управлении такая фиксация осуществляется посредством компьютерной техники. Однако некоторые факты необходимо оформлять в документальном порядке. Этого требует реализация системы ответственности.

Принцип регулярности контроля, мониторинга процессов. Контролинг построен не на выборочном, а на регулярном контроле. Регулярность отражает не только промежутки времени, но и этапы процессов, и точки контроля.

Принцип гибкости контроля, то есть необходимость варьировать методы и формы контроля в зависимости от обстоятельств развития предприятия. Контроль является не только обязательным атрибутом административного управления, но и может быть элементом мотивирования. Он позволяет вскрывать элементы позитивного результата, невидимые факторы зарождения инноваций. Контроль осуществляется не только для наказания, но и для анализа тенденций. Именно поэтому контроль должен быть гибким и динамичным, дифференцированным и одновременно интегративным. Такой контроль характеризует систему контролинга.

Принцип фактологии, отражающий правило логичного сбора и построения фактов. Основу такой логики должны составлять цель и миссия предприятия, концепция управления, систематизации фактов. Факты - это не просто информация, а отражение действительности, отвечающее критериям объективности и выделенное в качестве содержательного элемента проблемы. Удачная фактология облегчает принятие решения и повышает его эффективность.

Принцип накопления информации, позволяющий вести статистику и производить статистический анализ, видеть тенденции и предвидеть будущее. Принцип анализа тенденций, то есть сравнительные оценки и сопоставления. Контролинг невозможен без аналитического подхода к управлению. Принцип своевременности обнаружения отклонений - устранение отклонений в работе предприятия на ранней стадии кризиса, особенно если они оказались результатом ошибки.

Принцип стратегичности. Главным в содержании контролинга является обеспечение развития предприятия по стратегической программе, осуществление его деятельности в соответствии с разработанной стратегией.

Принцип организационного обеспечения, то есть необходимость выделения специальной службы и предоставления ей статуса, необходимого для реализации всех перечисленных принципов и специализированных функций. Принципы, так же, как и все другие факторы контролинга, только в том случае отражают его реальность и действенность, когда они используются в комплексе в ранжированной, но целостной связи.

Для любого типа управления характерны функции. Специфические функции контролинга представлены на рисунке 1.3.

Рисунок 1.3 - Функции контролинга [7, с. 262]

К функциям контролинга относятся:

) мониторинг состояния и изменения организации по всем сферам ее функционирования - экономической, социальной, технологической, организационной, информационной;

) информационное обеспечение управленческих решений: поиск, получение и обработка информации, дифференциация информации по проблемам, организационным единицам, разработка альтернативных вариантов решений;

) контроль и мотивация исполнения решений и творчества в деятельности. Эта функция "питает" систему ответственности и поощрений, которая может быть различной - административной, экономической, социально-психологической, коллективной. Наблюдение за исполнением является и значительным мотивационным фактором, в том числе и фактором поощрения за творчество;

) оценка устойчивости развития предприятия, осуществление антикризисного управления в виде решений по профилактике кризисов, готовности к кризисным ситуациям, определения характера и особенностей, возможного или реального кризиса;

) установление границ отклонений (ограничений) от действующих норм, плановых показателей и тенденций развития;

) анализ причин отклонений, определение ограничений объективных, естественных в данной ситуации, необходимых для эффективности или для выбранной цели;